L'achat d'un bien immobilier à Dubaï est devenu de plus en plus simple grâce à une réglementation transparente, des politiques favorables aux investisseurs et des options hypothécaires flexibles. Que vous soyez un résident envisageant d'acheter votre première maison ou un investisseur international explorant le marché, il est essentiel de bien comprendre le système hypothécaire pour prendre des décisions éclairées.

Qui peut prétendre à un prêt hypothécaire à Dubaï ?

Les prêts hypothécaires à Dubaï sont accessibles aux ressortissants des Émirats arabes unis, aux résidents et aux acheteurs internationaux non résidents. L'éligibilité est soumise à un ensemble de conditions qui varient en fonction de facteurs tels que le statut de résidence, le revenu mensuel, le type d'emploi (salarié ou indépendant) et d'autres considérations financières spécifiques à la situation de chaque demandeur.

Quelles sont les options hypothécaires disponibles à Dubaï ?

Les banques de Dubaï proposent plusieurs solutions hypothécaires adaptées à différents types d'acheteurs. Le choix de l'option la plus appropriée dépend de votre statut de résident, de votre capacité financière et de vos objectifs d'investissement.

Prêts hypothécaires à taux fixe :

Offrent des mensualités stables pendant toute la durée du prêt, ce qui les rend idéales pour la planification financière à long terme.

Prêts hypothécaires à taux variable :

Les taux d'intérêt fluctuent en fonction du marché, ce qui peut réduire ou augmenter les paiements mensuels selon les conditions du marché.

Financement conforme à l'islam/à la charia :

Au lieu de facturer des intérêts, ces prêts hypothécaires utilisent un modèle basé sur les bénéfices qui respecte la charia. Ils conviennent aux acheteurs qui recherchent un financement conforme à leur religion.

Quel est le montant maximal d'un prêt à Dubaï ?

Les prêts hypothécaires immobiliers aux Émirats arabes unis couvrent généralement entre 50 % et 80 % de la valeur d'un bien immobilier. Le pourcentage exact proposé dépend de plusieurs facteurs, notamment le prix global du bien immobilier, le statut de résidence de l'acheteur, son niveau de revenu, ses antécédents de crédit, ses engagements financiers existants et ses antécédents professionnels. Ensemble, ces éléments déterminent le ratio prêt/valeur final approuvé par la banque.

Exigences en matière d'acompte aux Émirats arabes unis

Même si vous prévoyez de contracter un prêt hypothécaire, un acompte est toujours requis. Dans la plupart des cas, les acheteurs doivent être prêts à payer 20 % du prix du bien immobilier à l'avance, en plus des frais d'enregistrement de 4 % auprès du Dubai Land Department (DLD). Ces coûts initiaux doivent être pris en compte dans votre budget lorsque vous envisagez d'acheter un bien immobilier à Dubaï, car ils représentent une part importante de l'investissement global.

Les documents requis pour obtenir un prêt hypothécaire aux Émirats arabes unis

Les banques exigent des documents permettant de vérifier la stabilité financière, l'identité et la solvabilité. Les documents couramment demandés sont les suivants :

• Copie du passeport et du visa des Émirats arabes unis

• Carte d'identité des Émirats pour les résidents

• Preuve de revenus ou certificat de salaire

• Relevés bancaires des 3 à 6 derniers mois

• Rapport de solvabilité

Les acheteurs non résidents peuvent avoir besoin de documents financiers supplémentaires, tels que des preuves de revenus à l'étranger ou des déclarations fiscales.

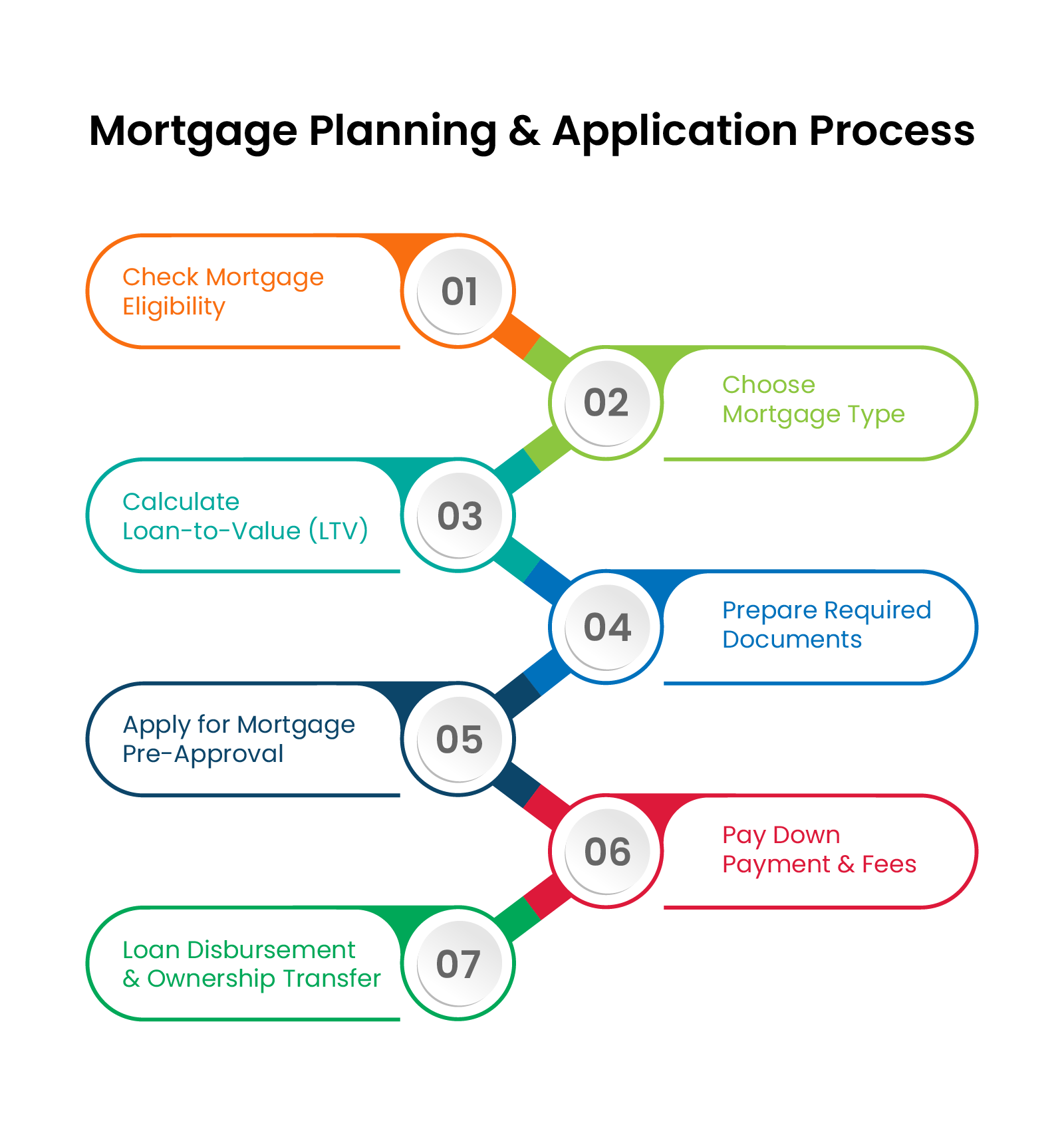

Comprendre le processus de demande de prêt immobilier

1- Vous pouvez entamer la procédure en contactant directement la banque de votre choix ou en faisant appel à un courtier hypothécaire agréé. À Dubaï, le financement immobilier est exclusivement assuré par les banques. Pour être légalement reconnu, un prêt hypothécaire doit être enregistré auprès du Département foncier de Dubaï (DLD).

2- Ensuite, vous sélectionnerez une option hypothécaire adaptée à votre profil financier et choisirez la structure de prêt la plus appropriée. À ce stade, vous devrez fournir les documents nécessaires à l'évaluation. Les offres hypothécaires à Dubaï diffèrent en termes de taux d'intérêt et de conditions, et de nombreuses banques proposent désormais des calculateurs hypothécaires en ligne. Ces outils vous permettent de saisir vos informations personnelles et d'estimer vos remboursements mensuels prévus selon différents scénarios de prêt.

3- Par la suite, vous obtiendrez une pré-approbation hypothécaire. Ce document confirme votre éligibilité à un prêt immobilier et indique le montant maximal que vous pouvez emprunter. À Dubaï, le traitement d'une pré-approbation hypothécaire prend généralement entre trois et cinq jours ouvrables et celle-ci est généralement valable pour une période de 60 à 90 jours.

4- Après avoir examiné les différentes options et choisi le plan hypothécaire qui vous convient, vous devrez verser l'acompte requis et la banque vous remettra un calendrier de remboursement clair.

5- À la dernière étape du transfert de propriété, la banque ou le prêteur hypothécaire verse directement le montant du prêt approuvé au vendeur. Une fois cette étape terminée, la propriété vous est officiellement transférée.

Coûts supplémentaires à prendre en compte par les acheteurs

L'achat d'un bien immobilier à Dubaï implique des frais obligatoires qui s'ajoutent à l'acompte et aux mensualités hypothécaires.

- Frais d'enregistrement DLD : 4 % de la valeur du bien immobilier

- Frais de gestion fiduciaire : environ 2 000 à 4 000 AED

Cela couvre le transfert légal de propriété immobilière dans un centre fiduciaire agréé par le Département foncier de Dubaï.

- Commission d'agence : environ 2 %

- Frais d'enregistrement hypothécaire : 0,25 % du montant total du prêt

Ces frais garantissent le respect total des exigences légales et le traitement adéquat des documents relatifs à la propriété et au financement.

Préapprobation hypothécaire et planification

Il est fortement recommandé d'obtenir une préautorisation hypothécaire avant de commencer à chercher une propriété. La préautorisation donne aux acheteurs une idée précise de leur capacité d'emprunt, ce qui les aide à établir un budget réaliste et à rationaliser leur sélection de propriétés. Elle démontre également leur sérieux aux vendeurs et aux promoteurs, ce qui peut être avantageux lors des négociations et de la réservation.

Refinancement et gestion des prêts

Une fois l'hypothèque activée, les options de refinancement et une gestion prudente du prêt permettent d'optimiser les engagements financiers. Les acheteurs peuvent ajuster les conditions de remboursement, regrouper leurs prêts ou bénéficier de meilleurs taux d'intérêt si ceux-ci sont disponibles. Une gestion efficace du prêt minimise le stress financier et garantit la pérennité de la propriété immobilière à Dubaï, que ce soit pour un usage personnel ou un investissement à long terme.

Plans de paiement pour les promoteurs immobiliers - Une alternative pratique aux prêts hypothécaires

Pour les acheteurs qui ne peuvent pas ou préfèrent ne pas contracter d'hypothèque bancaire, les plans de paiement des promoteurs immobiliers offrent une option flexible pour entrer sur le marché. Ces plans sont particulièrement utiles pour les investisseurs qui cherchent à se diversifier rapidement ou pour les acheteurs internationaux qui ne remplissent pas les critères d'éligibilité aux prêts hypothécaires aux Émirats arabes unis.

Les promoteurs immobiliers structurent généralement les paiements par étapes liées à l'avancement de la construction du bien immobilier. Ces plans n'impliquent pas de taux d'intérêt, de demandes de prêt ou d'évaluations bancaires. Il s'agit plutôt d'un accord direct entre l'acheteur et le promoteur immobilier.

Comment fonctionnent les plans de paiement pour les biens immobiliers sur plan

- L'acompte initial (généralement 20 % + 4 % de frais d'enregistrement DLD) est également requis lorsque vous achetez un bien immobilier sur plan directement auprès du promoteur. L'acompte doit être réglé au moment de la réservation ou de la signature du contrat de vente (SPA).

- Les plans de paiement courants sont les suivants :

Dans l'immobilier à Dubaï, les plans de paiement courants tels que 50/50 ou 60/40 décrivent la manière dont le prix total du bien immobilier est réparti entre les paiements effectués pendant la construction et ceux effectués à la remise des clés ou après celle-ci.

Par exemple, un plan de paiement 50/50 signifie que 50 % du prix du bien immobilier est payé pendant la construction, par versements échelonnés liés aux étapes de construction. Les 50 % restants sont payés à la remise des clés ou après la remise des clés, selon le plan.

Il en va de même pour un plan de paiement 60/40, où 60 % du prix du bien immobilier est payé par étapes pendant la construction du projet. Les 40 % restants doivent être réglés à la remise des clés ou dans les quelques années qui suivent.

Pourquoi les acheteurs choisissent les plans de paiement sur plan

Les achats sur plan attirent à la fois les primo-accédants et les investisseurs en raison de leur coût moins élevé que les biens immobiliers prêts à être occupés. Comme il n'est pas nécessaire de recourir à un financement bancaire, les acheteurs peuvent acquérir un bien immobilier sans avoir à remplir des critères hypothécaires stricts ni à se soumettre à des vérifications de solvabilité. De plus, de nombreux projets sur plan offrent :

- Coûts initiaux réduits

- Aménagements modernes et nouveaux équipements

- Fort potentiel de plus-value à la réalisation

- Plans de paiement attractifs après la remise des clés dans certains projets

2025 est-elle une bonne année pour acheter un bien immobilier à Dubaï ?

Le marché immobilier de Dubaï reste attractif pour les raisons suivantes :

- Rendements locatifs élevés dans les communautés populaires

- Pas d'impôt foncier

- Réglementations favorables aux investisseurs

- Demande stable de la part des acheteurs locaux et internationaux

Que ce soit pour une résidence personnelle ou un investissement, Dubaï reste l'un des marchés immobiliers les plus attractifs au monde.

Questions fréquemment posées

- Est-il facile d'obtenir un prêt hypothécaire aux Émirats arabes unis ?

Il est généralement facile d'obtenir un prêt hypothécaire aux Émirats arabes unis, en particulier pour les demandeurs qui disposent d'un revenu stable, d'un historique de crédit irréprochable et qui sont en mesure de verser l'acompte requis.

- Quels sont les taux d'intérêt hypothécaires à Dubaï ?

Les taux d'intérêt hypothécaires à Dubaï varient généralement en fonction de la banque, du type de prêt et des conditions du marché. Les prêts hypothécaires à taux fixe varient souvent entre 3 % et 5 %.

- Que se passe-t-il si je ne paie pas mon hypothèque à Dubaï ?

Le non-paiement d'un prêt hypothécaire à Dubaï peut avoir de graves conséquences. Les banques commencent généralement par contacter l'emprunteur afin de récupérer les paiements ou de discuter des options de restructuration. Le non-paiement continu peut entraîner des poursuites judiciaires, avec le risque de saisie et de vente aux enchères du bien immobilier. Pour éviter cela, les emprunteurs doivent contacter leur prêteur dès qu'ils rencontrent des difficultés financières, car les banques sont souvent disposées à renégocier les conditions de paiement.

{kind=link}