La compra de inmuebles en Dubái se ha vuelto cada vez más sencilla gracias a una normativa transparente, políticas favorables a los inversores y opciones hipotecarias flexibles. Tanto si es usted un residente que planea comprar su primera vivienda como un inversor internacional que explora el mercado, comprender el sistema hipotecario es esencial para tomar decisiones bien informadas.

¿Quién puede optar a una hipoteca en Dubái?

Las hipotecas en Dubái están disponibles para ciudadanos de los EAU, residentes y compradores internacionales no residentes. La elegibilidad está sujeta a una serie de requisitos que varían en función de factores como la situación de residencia, los ingresos mensuales, el tipo de empleo (asalariado o autónomo) y otras consideraciones financieras específicas de las circunstancias de cada solicitante.

¿Qué opciones hipotecarias hay disponibles en Dubái?

Los bancos de Dubái ofrecen varias soluciones hipotecarias adaptadas a diferentes tipos de compradores. La elección de la opción adecuada depende de su situación de residencia, su capacidad financiera y sus objetivos de inversión.

Hipotecas de tipo fijo:

Ofrecen pagos mensuales estables durante todo el plazo del préstamo, lo que los hace ideales para la planificación financiera a largo plazo.

Hipotecas de tipo variable:

Los tipos de interés fluctúan con el mercado, lo que puede reducir o aumentar los pagos mensuales en función de las condiciones del mercado.

Financiación conforme al islam/la sharia:

En lugar de cobrar intereses, estas hipotecas utilizan un modelo basado en los beneficios que cumple con la ley islámica. Es adecuado para compradores que buscan una financiación que cumpla con sus creencias religiosas.

¿Cuál es el importe máximo de un préstamo en Dubái?

Las hipotecas inmobiliarias en los EAU suelen cubrir entre el 50 % y el 80 % del valor de la propiedad. El porcentaje exacto que se ofrece depende de varios factores, entre los que se incluyen el precio total de la propiedad, la situación de residencia del comprador, su nivel de ingresos, su historial crediticio, sus compromisos financieros existentes y su historial laboral. Todos estos elementos juntos determinan la relación préstamo-valor final aprobada por el banco.

Requisitos de pago inicial en los EAU

Incluso si tiene previsto solicitar una hipoteca inmobiliaria, seguirá siendo necesario realizar un pago inicial. En la mayoría de los casos, los compradores deben estar preparados para pagar por adelantado el 20 % del precio de la propiedad, además de la tasa de registro del 4 % del Departamento de Tierras de Dubái (DLD). Es fundamental tener en cuenta estos costes iniciales en su presupuesto cuando planifique la compra de una propiedad en Dubái, ya que constituyen una parte importante de la inversión total.

Los documentos necesarios para solicitar una hipoteca en los EAU

Los bancos exigen documentación para verificar la estabilidad financiera, la identidad y la solvencia crediticia. Los documentos que se solicitan habitualmente son los siguientes:

• Copia del pasaporte y del visado de los EAU

• Documento de identidad de los Emiratos para residentes

• Justificante de ingresos o certificado de salario

• Extractos bancarios de los últimos 3 a 6 meses

• Informe crediticio

Es posible que los compradores no residentes necesiten documentación financiera adicional, como justificantes de ingresos en el extranjero o declaraciones de impuestos.

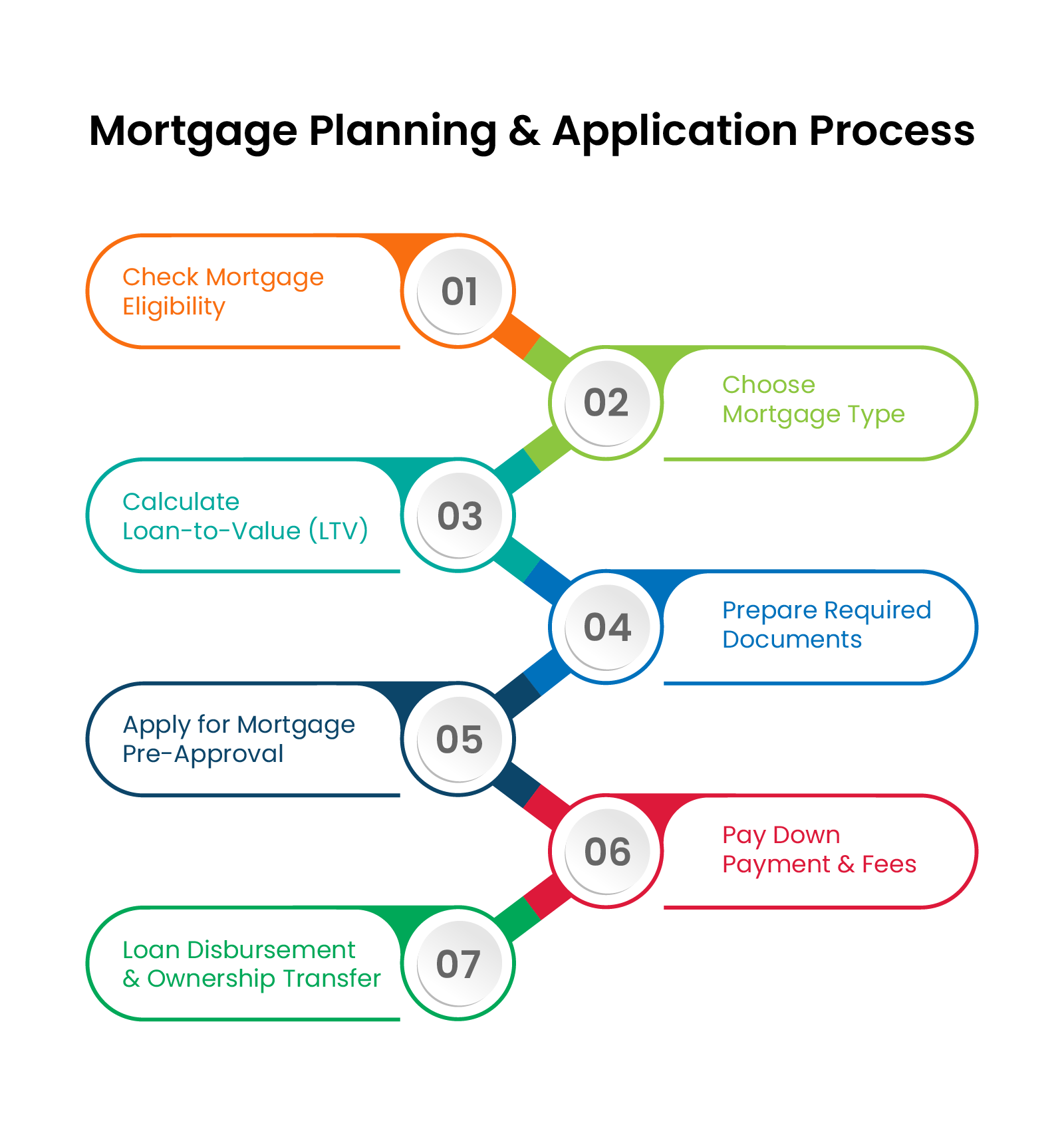

Comprender el proceso de solicitud de un préstamo hipotecario

1- Puede iniciar el proceso poniéndose en contacto directamente con el banco que haya elegido o trabajando con un agente hipotecario autorizado. En Dubái, la financiación de la vivienda la proporcionan exclusivamente los bancos y, para que una hipoteca sea legalmente válida, debe estar registrada en el Departamento de Tierras de Dubái (DLD).

2- A continuación, seleccionará una opción hipotecaria que se adapte a su perfil financiero y elegirá la estructura de préstamo más adecuada. En esta fase, se le pedirá que presente la documentación necesaria para su evaluación. Las ofertas hipotecarias en Dubái difieren en cuanto a tipos de interés y condiciones, y muchos bancos ofrecen ahora calculadoras hipotecarias en línea. Estas herramientas le permiten introducir sus datos personales y calcular las cuotas mensuales previstas en diferentes escenarios de préstamo.

3- Posteriormente, obtendrá una preaprobación hipotecaria. Este documento confirma su elegibilidad para un préstamo hipotecario y describe la cantidad máxima que puede solicitar. En Dubái, la preaprobación hipotecaria suele tardar entre tres y cinco días laborables en tramitarse y suele tener una validez de entre 60 y 90 días.

4- Después de revisar sus opciones y decidir el plan hipotecario que más le convenga, deberá pagar la entrada requerida y recibirá del banco un calendario de pagos claro.

5- En la etapa final de la transferencia de la propiedad, el banco o el proveedor de la hipoteca desembolsa el importe del préstamo aprobado directamente al vendedor. Una vez completado este trámite, la propiedad se transfiere oficialmente a su nombre.

Costes adicionales que los compradores deben tener en cuenta

La compra de una propiedad en Dubái conlleva gastos obligatorios además del pago inicial y las cuotas hipotecarias.

- Tasa de registro DLD: 4 % del valor de la propiedad.

- Tarifa de la oficina fiduciaria: aproximadamente entre 2000 y 4000 AED.

Esto cubre la transferencia legal de la propiedad inmobiliaria en un centro fiduciario aprobado por el Departamento de Tierras de Dubái.

- Comisión de agencia: alrededor del 2 %.

- Tasa de registro hipotecario: 0,25 % del importe total del préstamo.

Estas tasas garantizan el pleno cumplimiento de los requisitos legales y la correcta tramitación de los documentos de propiedad y financiación.

Preaprobación y planificación hipotecaria

Es muy recomendable obtener la preaprobación de la hipoteca antes de comenzar la búsqueda de una propiedad. La preaprobación ofrece a los compradores una idea clara de su capacidad de endeudamiento, lo que les ayuda a establecer un presupuesto realista y a optimizar la selección de propiedades. También demuestra seriedad ante los vendedores y promotores, lo que puede resultar ventajoso durante las negociaciones y la reserva.

Refinanciación y gestión de préstamos

Una vez que la hipoteca está activa, las opciones de refinanciación y una gestión cuidadosa del préstamo pueden optimizar los compromisos financieros. Los compradores pueden ajustar las condiciones de pago, consolidar préstamos o cambiar a mejores tipos de interés si están disponibles. Una gestión eficaz del préstamo minimiza el estrés financiero y garantiza que la propiedad inmobiliaria en Dubái siga siendo sostenible, ya sea para uso personal o como inversión a largo plazo.

Planes de pago para promotores inmobiliarios: una alternativa práctica a las hipotecas

Para los compradores que no pueden o prefieren no solicitar una hipoteca bancaria, los planes de pago de los promotores inmobiliarios ofrecen una opción flexible para entrar en el mercado. Estos planes son especialmente útiles para los inversores que buscan diversificar rápidamente o para los compradores internacionales que pueden no cumplir los criterios de elegibilidad para hipotecas de los EAU.

Los promotores suelen estructurar los pagos por etapas vinculadas al progreso de la construcción de la propiedad. Estos planes no implican tipos de interés, solicitudes de préstamos ni evaluaciones bancarias. En su lugar, se trata de un acuerdo directo entre el comprador y el promotor.

Cómo funcionan los planes de pago de las propiedades sobre plano

- El pago inicial (normalmente el 20 % + 4 % de tasa de registro DLD) también es necesario cuando se compra una propiedad sobre plano directamente al promotor. El pago inicial se abonará en el momento de la reserva o de la firma del contrato de compraventa (SPA).

- Los planes de pago habituales son:

En el sector inmobiliario de Dubái, los planes de pago habituales, como el 50/50 o el 60/40, describen cómo se divide el precio total de la propiedad entre los pagos realizados durante la construcción y los realizados en el momento de la entrega o después de ella.

Por ejemplo, un plan de pago 50/50 significa que el 50 % del precio de la propiedad se paga durante la construcción en cuotas vinculadas a los hitos de la construcción. El 50 % restante se paga en el momento de la entrega o después de la entrega, según el plan.

Lo mismo ocurre con el plan de pago 60/40, en el que el 60 % del precio de la propiedad se paga por etapas durante la construcción del proyecto. El 40 % restante se abona en el momento de la entrega o en los años posteriores a la misma.

Por qué los compradores eligen planes de pago sobre plano

Las compras sobre plano atraen tanto a compradores primerizos como a inversores debido a la menor barrera financiera en comparación con las propiedades ya construidas. Dado que no es necesario recurrir a la financiación bancaria, los compradores pueden adquirir una propiedad sin tener que cumplir estrictos criterios hipotecarios ni someterse a comprobaciones de solvencia crediticia. Además, muchos proyectos sobre plano ofrecen:

- Menores costes iniciales

- Diseños modernos y nuevas comodidades

- Gran potencial de revalorización del capital tras la finalización.

- Atractivos planes de pago tras la entrega en proyectos seleccionados.

¿Es 2025 un buen momento para comprar una propiedad en Dubái?

El mercado inmobiliario de Dubái sigue siendo atractivo debido a:

- Altos rendimientos de alquiler en comunidades populares

- Sin impuesto sobre la propiedad

- Normativa favorable a los inversores

- Demanda constante por parte de compradores locales e internacionales.

Ya sea para residencia personal o inversión, Dubái sigue siendo uno de los mercados inmobiliarios más atractivos del mundo.

Preguntas frecuentes

- ¿Es fácil obtener una hipoteca en los Emiratos Árabes Unidos?

Obtener una hipoteca en los Emiratos Árabes Unidos suele ser fácil, especialmente para los solicitantes con ingresos estables, un historial crediticio limpio y la capacidad de pagar la entrada requerida.

- ¿Cuáles son los tipos de interés hipotecarios en Dubái?

Los tipos de interés hipotecarios en Dubái suelen variar en función del banco, el tipo de préstamo y las condiciones del mercado. Las hipotecas de tipo fijo suelen oscilar entre el 3 % y el 5 %.

- ¿Qué pasa si no pago mi hipoteca en Dubái?

El impago de las cuotas hipotecarias en Dubái puede acarrear graves consecuencias. Por lo general, los bancos comienzan por ponerse en contacto con el prestatario para recuperar los pagos o discutir opciones de reestructuración. El impago continuado puede dar lugar a acciones legales, con el riesgo de embargo y subasta de la propiedad. Para evitarlo, los prestatarios deben ponerse en contacto con su entidad crediticia tan pronto como surjan dificultades financieras, ya que los bancos suelen estar dispuestos a renegociar las condiciones de pago.

{kind=link}