Покупка недвижимости в Дубае стала гораздо проще благодаря прозрачным правилам, благоприятной для инвесторов политике и гибким условиям ипотечного кредитования. Независимо от того, являетесь ли вы резидентом, планирующим приобрести свой первый дом, или международным инвестором, изучающим рынок, понимание системы ипотечного кредитования необходимо для принятия обоснованных решений.

Кто имеет право на ипотеку в Дубае?

Ипотечные кредиты в Дубае доступны гражданам ОАЭ, резидентам и иностранным покупателям, не проживающим в стране. Право на получение кредита зависит от ряда требований, которые варьируются в зависимости от таких факторов, как статус проживания, ежемесячный доход, тип занятости (наемный работник или самозанятый) и другие финансовые соображения, специфичные для каждого заявителя.

Какие варианты ипотечного кредитования доступны в Дубае?

Банки Дубая предлагают несколько ипотечных решений, адаптированных к различным типам покупателей. Выбор подходящего варианта зависит от вашего статуса резидента, финансовых возможностей и инвестиционных целей.

Ипотечные кредиты с фиксированной ставкой:

Обеспечивают стабильные ежемесячные платежи в течение всего срока кредита, что делает их идеальным вариантом для долгосрочного финансового планирования.

Ипотечные кредиты с переменной ставкой:

Процентные ставки колеблются в зависимости от рынка, что может привести к уменьшению или увеличению ежемесячных платежей в зависимости от рыночных условий.

Финансирование в соответствии с исламским правом/шариатом:

Вместо начисления процентов, эти ипотечные кредиты используют модель, основанную на прибыли, которая соответствует нормам шариата. Она подходит для покупателей, которые ищут финансирование, соответствующее религиозным требованиям.

Какова максимальная сумма кредита в Дубае?

Ипотечные кредиты на недвижимость в ОАЭ обычно покрывают от 50% до 80% стоимости недвижимости. Точный процент зависит от нескольких факторов, в том числе от общей стоимости недвижимости, статуса проживания покупателя, уровня дохода, кредитной истории, существующих финансовых обязательств и трудового стажа. Все эти факторы в совокупности определяют окончательное соотношение суммы кредита к стоимости недвижимости, утверждаемое банком.

Требования к первоначальному взносу в ОАЭ

Даже если вы планируете получить ипотечный кредит на недвижимость, первоначальный взнос все равно потребуется. В большинстве случаев покупатели должны быть готовы заплатить 20% от стоимости недвижимости авансом, в дополнение к 4% регистрационного сбора Департамента земельных ресурсов Дубая (DLD). Эти первоначальные затраты необходимо учитывать в вашем бюджете при планировании покупки недвижимости в Дубае, поскольку они составляют значительную часть общей суммы инвестиций.

Необходимые документы для получения ипотечного кредита в ОАЭ

Банки требуют документы для подтверждения финансовой стабильности, личности и кредитоспособности. Обычно запрашиваются следующие документы:

• Копия паспорта и визы ОАЭ

• Идентификационная карта Эмиратов для резидентов

• Справка о доходах или справка о заработной плате

• Выписки из банковского счета за последние 3–6 месяцев

• Кредитный отчет

Покупателям-нерезидентам могут потребоваться дополнительные финансовые документы, такие как справка о доходах за рубежом или налоговые декларации.

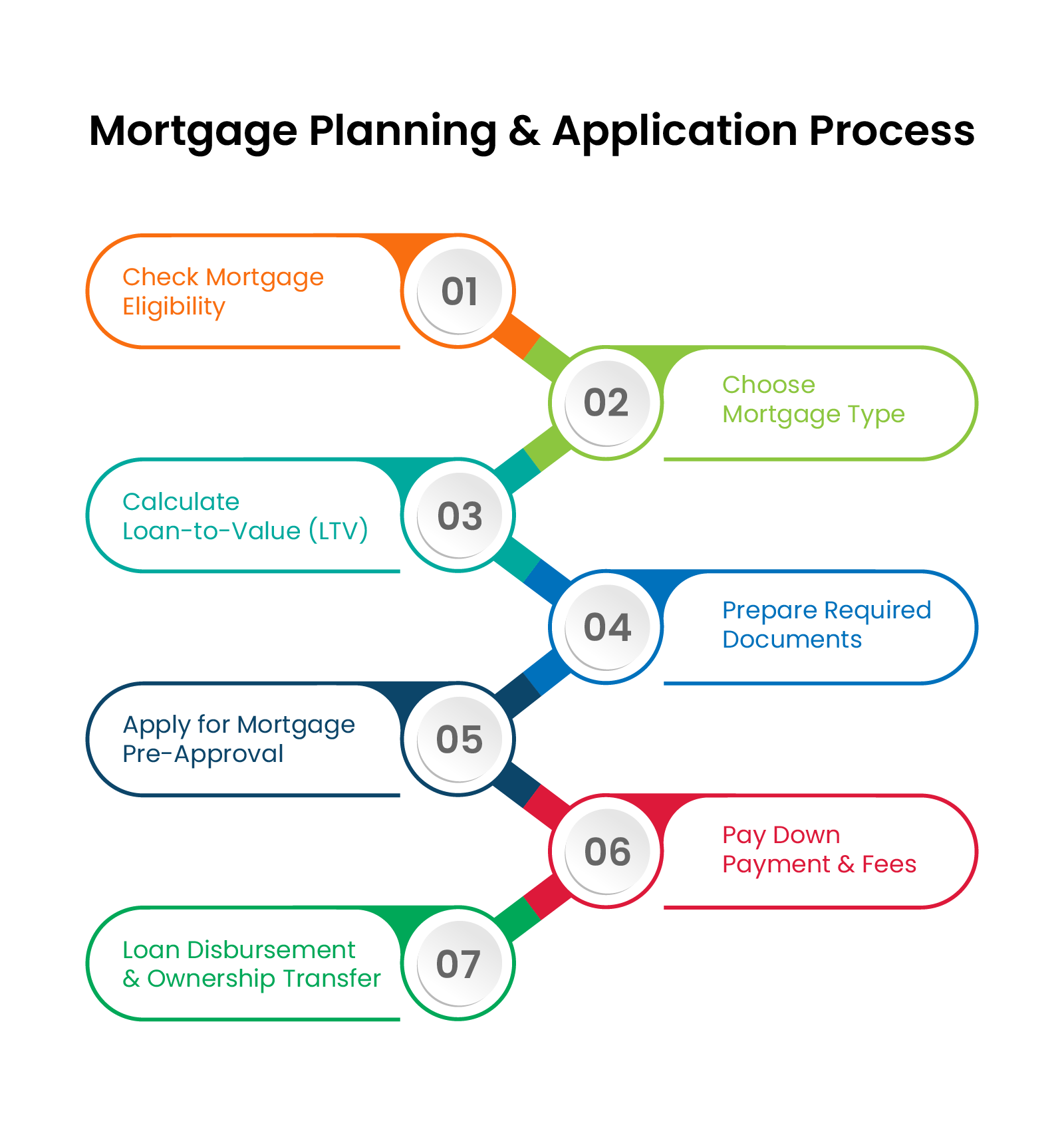

Понимание процесса подачи заявки на получение ипотечного кредита

1- Вы можете начать процесс, обратившись напрямую в выбранный вами банк или сотрудничая с лицензированным ипотечным брокером. В Дубае финансирование жилья предоставляется исключительно банками, и для того, чтобы ипотека была признана законной, она должна быть зарегистрирована в Департаменте земельных ресурсов Дубая (DLD).

2- Затем вы выберете вариант ипотечного кредита, который соответствует вашему финансовому профилю, и выберете наиболее подходящую структуру кредита. На этом этапе вам необходимо будет предоставить необходимые документы для оценки. Предложения по ипотечным кредитам в Дубае различаются по процентным ставкам и условиям, и многие банки теперь предоставляют онлайн-калькуляторы ипотечных кредитов. Эти инструменты позволяют вам ввести свои личные данные и рассчитать ожидаемые ежемесячные выплаты по различным сценариям кредитования.

3- Позже вы получите предварительное одобрение ипотечного кредита. Этот документ подтверждает ваше право на получение ипотечного кредита и указывает максимальную сумму, которую вы можете занять. В Дубае предварительное одобрение ипотечного кредита обычно занимает от трех до пяти рабочих дней и действует в течение 60–90 дней.

4- После рассмотрения вариантов и окончательного выбора предпочтительного ипотечного плана вы оплачиваете требуемый первоначальный взнос и получаете от банка четкий график погашения кредита.

5- На заключительном этапе передачи права собственности банк или ипотечный кредитор выплачивает одобренную сумму кредита непосредственно продавцу. После этого право собственности на недвижимость официально переходит к вам.

Дополнительные расходы, которые должны учитывать покупатели

Приобретение недвижимости в Дубае сопряжено с обязательными сборами, помимо первоначального взноса и ипотечных платежей.

- Регистрационный сбор DLD: 4% от стоимости недвижимости

- Плата за услуги попечительского офиса: примерно 2000–4000 дирхамов ОАЭ

Это включает в себя юридическую передачу права собственности на недвижимость в центре попечительства, утвержденном Департаментом земельных ресурсов Дубая.

- Комиссия агентства: около 2%

- Плата за регистрацию ипотеки: 0,25% от общей суммы кредита

Эти сборы обеспечивают полное соблюдение требований законодательства и надлежащую обработку документов о праве собственности и финансировании.

Предварительное одобрение и планирование ипотечного кредита

Перед началом поиска недвижимости настоятельно рекомендуется получить предварительное одобрение ипотечного кредита. Предварительное одобрение дает покупателям четкое представление об их кредитоспособности, помогая составить реалистичный бюджет и оптимизировать выбор недвижимости. Кроме того, это демонстрирует серьезность намерений продавцам и застройщикам, что может быть выгодно при ведении переговоров и бронировании.

Рефинансирование и управление кредитами

После оформления ипотеки варианты рефинансирования и тщательное управление кредитом позволяют оптимизировать финансовые обязательства. Покупатели могут скорректировать условия погашения, консолидировать кредиты или перейти на более выгодные процентные ставки, если таковые доступны. Эффективное управление кредитом минимизирует финансовую нагрузку и гарантирует, что владение недвижимостью в Дубае останется устойчивым, будь то для личного использования или долгосрочных инвестиций.

Планы оплаты для застройщиков — практичная альтернатива ипотечным кредитам

Для покупателей, которые не могут или не хотят брать ипотеку в банке, планы оплаты застройщика предоставляют гибкий вариант выхода на рынок. Эти планы особенно полезны для инвесторов, которые хотят быстро диверсифицировать свои вложения, или для международных покупателей, которые могут не соответствовать критериям получения ипотеки в ОАЭ.

Застройщики обычно структурируют платежи по этапам, связанным с ходом строительства объекта. Эти планы не предусматривают процентных ставок, подачи заявок на получение кредита или оценки банка. Вместо этого это прямое соглашение между покупателем и застройщиком.

Как работают планы оплаты недвижимости на стадии строительства

- Первоначальный взнос (обычно 20% + 4% регистрационный сбор DLD) также требуется при покупке недвижимости на стадии строительства напрямую у застройщика. Первоначальный взнос должен быть уплачен при бронировании или подписании договора купли-продажи (SPA).

- Обычные планы оплаты:

В сфере недвижимости Дубая распространенные планы оплаты, такие как 50/50 или 60/40, описывают, как общая стоимость недвижимости распределяется между платежами, производимыми во время строительства, и платежами, производимыми при передаче объекта или после нее.

Например, план оплаты 50/50 означает, что 50% стоимости недвижимости оплачивается во время строительства частями, привязанными к этапам строительства. Остальные 50% оплачиваются при передаче или после передачи, в зависимости от плана.

То же самое касается плана оплаты 60/40, при котором 60% стоимости недвижимости выплачивается поэтапно в ходе строительства проекта. Остальные 40% должны быть выплачены при передаче объекта или в течение нескольких лет после передачи.

Почему покупатели выбирают планы оплаты по проекту

Покупка недвижимости на стадии строительства привлекает как первых покупателей, так и инвесторов из-за более низкого финансового барьера по сравнению с готовой недвижимостью. Поскольку нет необходимости в банковском финансировании, покупатели могут приобрести недвижимость, не отвечая строгим критериям ипотечного кредитования и не проходя проверку кредитоспособности. Кроме того, многие проекты на стадии строительства предлагают:

- Более низкие начальные затраты

- Современные планировки и новые удобства

- Высокий потенциал роста капитала после завершения строительства

- Привлекательные планы оплаты после передачи в выбранных проектах

2025 год — подходящее время для покупки недвижимости в Дубае?

Рынок недвижимости Дубая остается привлекательным благодаря:

- Высокая доходность аренды в популярных районах

- Нет налога на недвижимость

- Благоприятные для инвесторов нормативные акты

- Стабильный спрос со стороны местных и международных покупателей

Будь то для личного проживания или инвестиций, Дубай по-прежнему остается одним из самых привлекательных рынков недвижимости в мире.

Часто задаваемые вопросы

- Насколько легко получить ипотечный кредит в ОАЭ?

Получить ипотечный кредит в ОАЭ, как правило, несложно, особенно для заявителей со стабильным доходом, чистой кредитной историей и возможностью внести требуемый первоначальный взнос.

- Каковы процентные ставки по ипотечным кредитам в Дубае?

Процентные ставки по ипотечным кредитам в Дубае обычно варьируются в зависимости от банка, типа кредита и рыночных условий. Ипотечные кредиты с фиксированной ставкой часто варьируются от 3% до 5%.

- Что произойдет, если я не буду платить по ипотеке в Дубае?

Неуплата ипотечных платежей в Дубае может иметь серьезные последствия. Банки обычно начинают с того, что связываются с заемщиком, чтобы взыскать платежи или обсудить варианты реструктуризации. Продолжение неуплаты может привести к судебному разбирательству с риском изъятия и продажи имущества с аукциона. Чтобы этого избежать, заемщикам следует связаться со своим кредитором, как только возникнут финансовые трудности, поскольку банки часто готовы пересмотреть условия платежей.

{kind=link}