Purchasing real estate in Dubai has become increasingly straightforward due to transparent regulations, investor-friendly policies, and flexible mortgage options. Whether you are a resident planning to buy your first home or an international investor exploring the market, understanding the mortgage system is essential for making well-informed decisions.

Who Is Eligible for Mortgages in Dubai?

Mortgages in Dubai are accessible to UAE nationals, residents, and non-resident international buyers. Eligibility is subject to a set of requirements that vary depending on factors such as residency status, monthly income, employment type (salaried or self-employed), and other financial considerations specific to each applicant’s circumstances.

What Mortgage Options Are Available in Dubai?

Dubai banks offer several mortgage solutions tailored to different types of buyers. Choosing the right option depends on your residency status, financial capacity, and investment goals.

Fixed-rate mortgages:

Provide stable monthly payments throughout the loan term, making them ideal for long-term financial planning.

Variable-rate mortgages:

Interest rates fluctuate with the market, which may reduce or increase monthly payments depending on market conditions.

Islamic/Sharia-compliant financing:

Instead of charging interest, these mortgages use a profit-based model that complies with Sharia law. It is suitable for buyers seeking religiously compliant financing.

What Is Maximum Loan Amount in Dubai?

Property mortgages in the UAE typically cover 50% to 80% of a property’s value. The exact percentage offered depends on several factors, including the overall property price, the buyer’s residency status, income level, credit history, existing financial commitments, and employment history. Together, these elements determine the final loan-to-value ratio approved by the bank.

Down Payment Requirements in the UAE

Even if you plan to get a property mortgage, a down payment is still required. In most cases, buyers should be prepared to pay 20% of the property price upfront, in addition to the 4% Dubai Land Department (DLD) registration fee. These initial costs are essential to consider in your budget when planning a property purchase in Dubai, as they form a significant part of the overall investment.

The Required Documents for a Mortgage in the UAE

Banks require documentation to verify financial stability, identity, and creditworthiness. Commonly requested documents include:

• Passport and UAE visa copy

• Emirates ID for residents

• Proof of income or salary certificate

• Bank statements for the past 3–6 months

• Credit report

Non-resident buyers may need additional financial documentation, such as overseas income proof or tax statements.

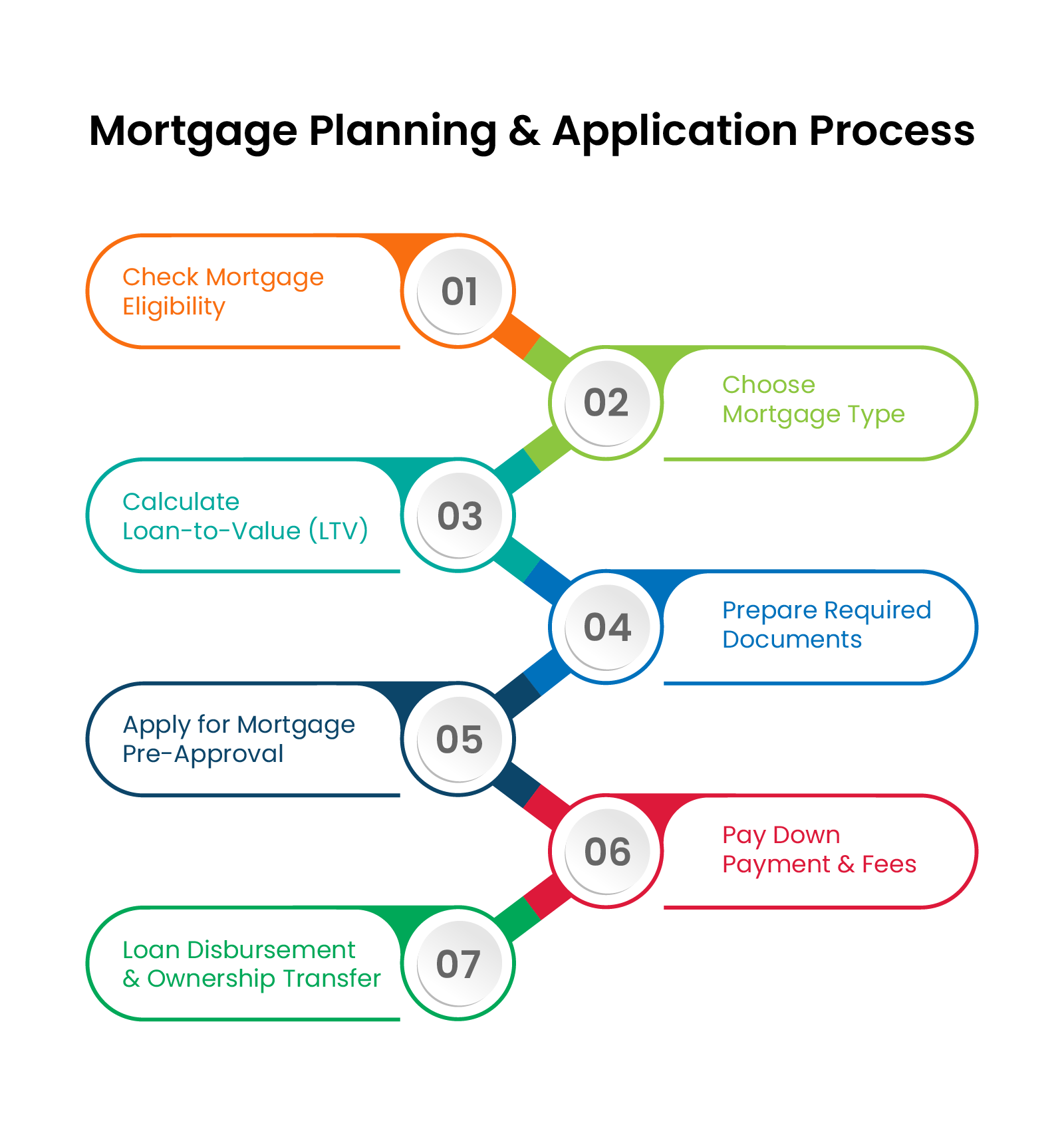

Understanding the Property Loan Application Process

1- You can start the process by contacting your chosen bank directly or by working with a licensed mortgage broker. In Dubai, home financing is provided exclusively by banks, and for a mortgage to be legally recognized, it must be registered with the Dubai Land Department (DLD).

2- Next, you will select a mortgage option that suits your financial profile and choose the most appropriate loan structure. At this stage, you will be required to submit the necessary documentation for assessment. Mortgage offerings in Dubai differ in terms of interest rates and conditions, and many banks now provide online mortgage calculators. These tools allow you to input your personal details and estimate your expected monthly repayments under different loan scenarios.

3- Later, you will obtain a mortgage pre-approval. This document confirms your eligibility for a home loan and outlines the maximum amount you can borrow. In Dubai, mortgage pre-approval typically takes between three and five working days to process and is usually valid for a period of 60 to 90 days.

4- After reviewing your options and finalizing your preferred mortgage plan, you will proceed with paying the required down payment and receive a clear repayment schedule from the bank.

5- In the final stage of the property transfer, the bank or mortgage provider disburses the approved loan amount directly to the seller. Once this is completed, ownership of the property is officially transferred to you.

Additional Costs Buyers Should Consider

Purchasing property in Dubai involves mandatory fees beyond the down payment and mortgage installments.

- DLD Registration Fee: 4% of the property value

- Trustee Office Fee: approximately AED 2,000–4,000

This covers the legal transfer of property ownership at a Dubai Land Department-approved trustee center.

- Agency Commission: around 2%

- Mortgage Registration Fee: 0.25% of the total loan amount

These fees ensure full compliance with legal requirements and proper processing of ownership and financing documents.

Mortgage Pre-Approval & Planning

Obtaining mortgage pre-approval before starting a property search is highly recommended. Pre-approval gives buyers a clear idea of their borrowing capacity, helping to set a realistic budget and streamline property selection. It also demonstrates seriousness to sellers and developers, which can be advantageous during negotiations and booking.

Refinancing & Loan Management

Once a mortgage is active, refinancing options and careful loan management can optimize financial commitments. Buyers can adjust repayment terms, consolidate loans, or switch to better interest rates if available. Effective loan management minimizes financial stress and ensures that property ownership in Dubai remains sustainable, whether for personal use or long-term investment.

Developer Payment Plans - A Practical Alternative to Mortgages

For buyers who cannot or prefer not to take a bank mortgage, developer payment plans provide a flexible option to enter the market. These plans are especially useful for investors looking to diversify quickly or for international buyers who may not meet UAE mortgage eligibility criteria.

Developers typically structure payments in stages linked to the property’s construction progress. These plans do not involve interest rates, loan applications, or bank assessments. Instead, it’s a direct agreement between the buyer and the developer.

How Off-plan Properties Payment Plans Work

- The Initial Down Payment (Usually 20% + 4% DLD registration fee) is also required when you are buying an off-plan property directly from the developer. Down payment shall be settled at the time of booking or signing the Sales & Purchase Agreement (SPA).

- Common Payment Plans are:

In Dubai real estate, common payment plans such as 50/50 or 60/40 describe how the total property price is split between payments made during construction and those made at or after handover.

For example, a 50/50 Payment Plan means 50% of the property price is paid during construction in installments linked to construction milestones. The remaining 50% is paid on handover or post-handover, depending on the plan.

Same for a 60/40 Payment Plan, where 60% of the property price is paid during construction in stages while the project is being built. The remaining 40% is to be settled on handover or within a few years post-handover.

Why Buyers Choose Off-Plan Payment Plans

Off-plan purchases attract both first-time buyers and investors due to the lower financial barrier compared to ready properties. Since there is no need for bank financing, buyers can secure a property without meeting strict mortgage criteria or undergoing credit checks. Additionally, many off-plan projects offer:

- Lower initial costs

- Modern layouts and new amenities

- Strong potential for capital appreciation upon completion

- Attractive post-handover payment plans in selected projects

Is 2025 a Good Time to Buy Property in Dubai?

Dubai’s real estate market remains attractive due to:

- High rental yields across popular communities

- No property tax

- Investor-friendly regulations

- Steady demand from both local and international buyers

Whether for personal residence or investment, Dubai continues to be one of the world’s most appealing real estate markets.

Frequently Asked Questions

- How Easy Is It to Get a Mortgage in the UAE?

Obtaining a mortgage in the UAE is generally accessible, especially for applicants with stable income, clean credit history, and the ability to pay the required down payment.

- What Are Mortgage Interest Rates in Dubai?

Mortgage interest rates in Dubai typically vary based on the bank, loan type, and market conditions. Fixed-rate mortgages often range between 3% to 5%.

- What Happens If I Don’t Pay My Mortgage in Dubai?

Missing mortgage payments in Dubai can have serious consequences. Banks usually start by contacting the borrower to recover payments or discuss restructuring options. Continued non-payment may lead to legal action, with the risk of property repossession and auction. To avoid this, borrowers should contact their lender as soon as financial difficulties arise, as banks are often open to renegotiating payment terms.

{kind=link}